- 글자크기

[프라임경제]오양수산 인수로 주목 받은 사조그룹(회장 주진우)이 최근 재계는 물론 정치권에서도 핵심 기업으로 떠오르고 있어 관심이 쏠리고 있다.

|

||

사조 그룹은 최근 오양수산을 인수하기 전 2000년 동아제분의 수산사업부문 인수를 시작으로 2002년 동서울 CC, 2004년 제주파라다이스 CC, 해표 식용유로 유명한 신동방, 지난 해 어묵·맛살회사인 대림수산을 차례로 인수해 M&A시장에서 강자로 떠 올랐다.

◆ 그룹 관련 주식 ‘5배 이상’ 폭등

주진우 회장은 1949년생으로 경북중, 경기고, 서울대 정치학과를 졸업해 소위 말하는 ‘KS엘리트 코스’밟았으며, 1979년 창업주인 부친이 타계함에 따라 만 29세 나이에 사조산업 경영을 맡았다. 이후 정치계에 입문해 지난 1996년부터 두 번에 걸쳐 지역구(경북 고령·성주) 국회의원을 거쳐 정치계에도 폭넓은 인맥을 가진 것으로 알려졌다.

이러한 배경을 바탕으로 사조그룹은 최근 이회창 전 한나라당 총재의 출마 당시 수혜주로 부각되며 급등세를 보였고 사조가 인수한 오양수산도 상승해 투자자들의 관심을 끌었다.

이는 지난달 2일 사조산업은 전일대비 6.25%오른 3만4000원을, 오양수산은 전일대비 2.58%오른 3만1800원을 기록했는데, 사조 그룹의 주진우 현 최대주주(34.15%)가 이회창 전 한나라당 총재의 비서실장을 역임했기 때문.

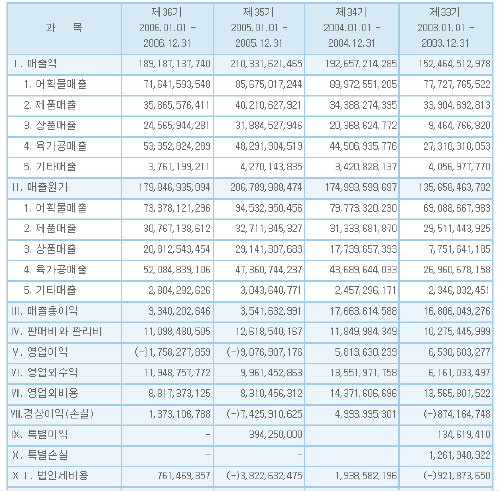

사조산업을 주축으로 한 사조그룹 계열사 12곳(국내 10곳, 해외 2곳)의 지난해 매출은 8500억 원가량으로 올해 6월 인수한 오양수산의 매출 1000억 원을 합친다면 올해 매출 1조원 돌파가 가능할 것으로 보고 있다.

|

||

이러한 사조의 광폭 행보에 대해 업계 관계자들은 “사조그룹 돌풍의 주요인으로 수차례에 걸친 인수합병의 성공과 다량의 실탄 보유가 주된 원인”이라고 지적한다.

아울러 지난 9월 사조그룹은 공식적으로 오양수산 인수를 마무리했는데, 오양수산의 창업주 고 김성수 회장의 사망 직후부터 경영권 분쟁사태가 법적 공방으로 이어졌으며, 최종적으로 주주들이 사조그룹의 손을 들어주게 되면서 김 전 부회장도 자리에서 내려와야 했다.

사조그룹은 오양수산의 인수를 통해 수산업 전문 대기업으로 도약할 것으로 점쳐지는데, 당초 오양수산의 인수로 양사가 겹치는 부분을 통합해 30% 정도의 원가절감이 가능하다는 전망도 나오고 있어 사조 그룹의 전망은 밝다고 할 수 있다.

◆ 그룹 보유 부동산 가치 연일 ‘상승 중’

사조그룹은 오양수산을 인수하기 전부터 꾸준한 M&A로 사세를 확장하고 있는데, 2000년 동아제분의 수산사업부문을 인수한 것을 시작으로 하남과 제주의 캐슬렉스 등을 인수해 레저 부문의 확장을 하기도 했고, 2004년 해표식용유로 유명한 사조O&F(구 신동방)과 2006년 어묵, 맛살회사인 대림수산을 차례로 인수하며 수산업 부문에서 확고하게 자리를 잡았다.

사조산업을 주축으로 한 사조그룹은 오양수산의 인수를 마무리지음에 따라 매출 1조원을 내다 볼 수 있을 것으로 자체적으로 계산하고 있다.

사조그룹의 12곳의 계열사 지난해 총 매출은 8,500억원 가량인데 여기에 오양수산의 매출 1,000억원을 합치면 매출 1조원도 충분히 내다 볼 수 있다는 것이며, 이로써 지난 해 1조3,000억원의 매출을 올린 것으로 추정되는 동원그룹에 이어 수산물가공업계 내 2위 업체의 입지를 확실히 자리 매김 할 것으로 기대하고 있다.

|

||

사조그룹은 서울 충정로 본사를 비롯해 안산과 경남, 고성, 부산, 충북 청원 등에 공장 및 창고용 토지와 건물을 보유하고 있는데, 특히 눈길을 끄는 것은 사조그룹이 소유하고 있는 경기도 하남의 ‘캐슬렉스 골프장’ 부지인데, 부지 58만평의 시가가 6,000~7,000억원 에 달하는 것으로 추산되며, 이곳은 송파신도시와 맞닿아있어 부동산 가치가 계속 상승 중인 ‘노른자위’ 땅이다.

이외에도 서울 삼성역 사거리에 있는 5백 평 규모의 토지와 건물을 비롯해 청주의 36만평, 신도시 개발 예정지 동탄에 3만평 등 서울시내 및 전국 요지에 사조그룹 소유의 부동산이 산재해 있고, 실제로 사조그룹은 2조원 가량의 부동산 자산을 바탕으로 금융권 차입 등이 용이해 M&A를 해왔다.

즉, 부동산을 이용한 자금 실탄이 충분한 상황에서 사조그룹은 M&A등을 이용한 사세확장이 계속될 것으로 전망되며, 매출 1조원의 저력을 발휘 할 수 있는 조건이 갖춰짐에 따라 ‘수산물 가공업계 1위 기업도 그리 멀지 않았다’는 것이 업계 전반적 견해.

중견 그룹에서 대기업으로 도약을 꿈꾸는 사조그룹의 행보에 재계의 관심이 집중되고 있다.

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

많이 본 뉴스

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.