- 글자크기

[프라임경제] 한화증권은 한라건설(0147900)에 대해 만도 경영권 인수로 새로운 도약의 계기를 마련했다고 판단, '매수' 투자의견을 유지했다.

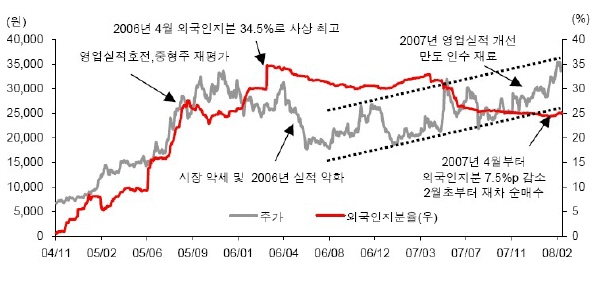

한라건설컨소시엄이 지난 12일 만도 지분 81.9%를 7239억원에 인수해, 한라건설은 그룹의 구조조정차원에서 매각했던 만도를 9년 만에 되찾았다.

한라건설은 이번에 인수한 131만8,000주(지분율 17.7%)와 정몽원 한라건설 회장의 보유지분 8.9%를 포함해 만도 지분의 35.5%를 확보하면서 경영권을 되찾았다.

전현식 한화증권 연구원은 이에 대해 “기술력 높은 대형 자동차부품기업 경영권 확보함에 따라 한라건설과 만도를 기반으로 한라그룹이 새로운 도약의 계기를 마련했다”고 평가했다.

한라건설은 이번 만도 인수로 영업외수지 적자규모가 소폭 증가하나 현금흐름은 오히려 개선되는 것으로 평가된다.

전현식 연구원은 “올해 영업외수익(지분법평가이익)은 169억원 증가하고, 영업외비용(이자비용과 영업권상각)은 183억원으로 증가해 영업외수지 적자는 8억원 증가에 그칠 것”으로 추정했다. 현금흐름은 개선될 것으로 보이는데, 이는 만도 인수를 위해 조달된 차입금에 대한 이자비용(87억원)보다 만도로부터의 배당금(109억원, 주당 배당금 5,500원 가정)이 더욱 크기 때문.

한편 한라건설은 올해 인천 청라지구 자체사업(4,000억원) 포함 총 1조 9,705억원으로 2조원에 근접하는 수주를 기록할 것으로 전망되며, 당진 원당리사업 등 대형 자체주택사업이 외형성장을 견인할 것으로 보인다. 전현식 연구원은 "풍부한 수주잔고를 바탕으로 향후 3년간 연평균 매출액은 13.5% 증가할 것"으로 내다봤다.

|

||

| 자료: 한화증권 | ||

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

많이 본 뉴스

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.